鏈上證券化

從本質上講,現實世界的資產通常缺乏流動性,到期日可能長達數年。這使得投資個人資產變得極為困難。解決這個問題的一種方法是將多種資產匯集在一起,並允許投資者為該資產池提供融資,而不是單獨為每種資產提供融資。這稱為證券化,是傳統金融市場中公認的概念。

因此,在資產被代幣化並在鏈上鑄造 NFT 後,該 NFT 被用作與投資池相關的資產的鏈下抵押品的表示,如下圖所示。資產定價,發行人從資金池中藉入流動性。隨著時間的推移,發行人償還每項資產的應計債務,包括利息支付和本金償還。

總之,這創造了鏈上資產層面的透明度:投資者可以一目了然地看到資金池包含哪些資產 (NFT)、借款和償還了哪些資產、逾期了哪些資產等等。這創造了一個不可變的、透明的金融交易跟蹤記錄,可以公開驗證。與此相比,傳統金融的現狀是,歷史財務数据通常被隱藏並鎖定在公眾無法访问的私人孤立数据庫中,並且財務分析是基於電子表格進行的。

循環池

在傳統金融中,許多證券化是靜態的:一群投資者向發行人提供資金,發行人為債務融資,然後在資產到期時償還利息和本金。最後,投資者可以收回他們的資本和收益率。這種情況對投資人來說不是一筆好交易,而是造成了不必要的開銷,因為他們必須在資金池成熟後进行再投資。這也使得其他 DeFi 協議更難與NPC協議集成,因為它們將不得不不斷投資新的池。

為了解決這個問題,使用NPC協議的礦池正在不斷發展:投資和贖回(投資資本的提取)訂單可以隨時出現,資產可以持續融資和償還。這對發行人和投資者都有多重好處:

1. 發行人可以隨時為資產融資,前提是資金池中的流動性

2. 投資者,包括 DeFi 協議,可以做出靈活的投資組合分配決策,而無需不斷進行再投資;

3. 消除了多次設置和操作底層法律結構的開銷。

要做到這一點,需要兩個基本組成部分:紀元機制和鏈上NAV(資產淨值)計算。

紀元機制

一個去中心化的池子,不同部分的投資者可以隨時投資和贖回,需要一個去中心化的機制來協調投資的流入和贖回的流出。為了解決這個問題,每個資金池都使用「紀元」進行管理:具有固定最短時間(例如24小時)的會話,在此期間可以提交投資和贖回訂單。在紀元結束時,去中心化求解器機制會考慮池狀態,並根據分期的資歷(例如,高级分期贖回優先於次級分期贖回)和可用流動性來執行訂單。

鏈上資產淨值

啟用循環池的第二個組成部分是鏈上NAV(資產淨值)計算:為了支援持續投資和贖回,需要對池代幣進行準確的定價。在傳統金融中,此類非流動性資產的定價通常使用折現現金流量 模型完成:預期現金流量(例如,到期時池中資產的本金支付)以其現值折現。該協議將這些計算帶到鏈上,並持續計算新的資產淨值。

資產淨值還應考慮不同類型的貸款,以確保準確定價:現實世界資產的融資可以從簡單的子彈貸款(現在藉款並在到期時償還本金加利息)到複雜的攤銷時間表(按特定時間間隔償還本金加利息)。

資產淨值還需要考慮資產違約:如果資產未能償還,資產淨值應代表這一點。該協議通過資產註銷的鏈上表示來支持這一點。該協議將依照預先確定的註銷時間表顯示註銷資產(例如,當資產逾期30天時,應註銷資產價值的25%,並應適用3%的罰息率)。這樣可以對逾期資產進行更公平的定價。資產也可以由第三方手動註銷。

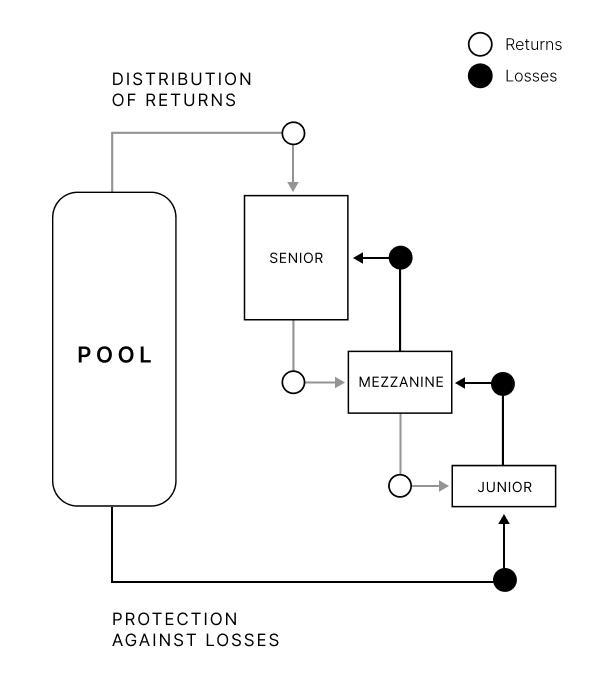

分期付款

投資者通常希望在同一資產類別上獲得不同類型的風險敞口和收益率。在傳統的金融世界中,實現這一目標的一種方法是引入分層投資結構,換句話說,引入不同的部分。這意味著投資者可以通過具有不同風險/回報狀況的不同類別的債務投資於同一組資產。下面顯示了一個標準範例。

在最常見的形式中,一個資金池可以有初級和高級部分,初級部分跟踪第一個損失頭寸並獲得超額收益,而高級頭寸獲得較低的固定收益率,但受到初級的保護,免受損失。這種結構的一個關鍵優點是,它允許池的發行人投資於初級部分,從而在池中處於先虧頭地位。

Last updated